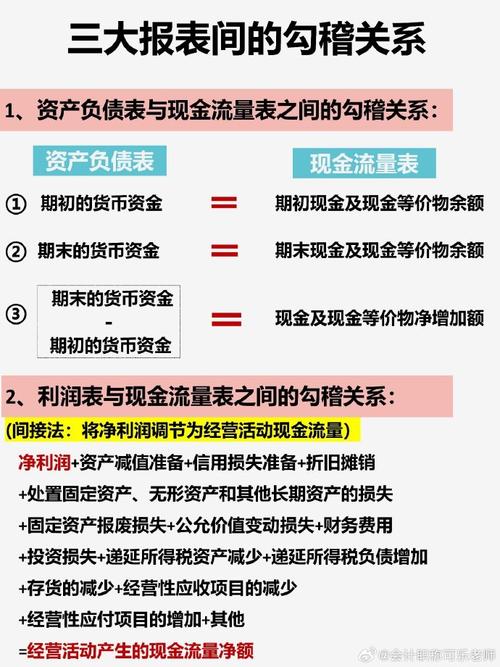

三大财务报表隐藏的勾稽关系

我们都知道,会计最主要的便是三张报表:资产欠债表、现金流量表和利润表。

它们固然是自力的,资产欠债表是时点数,利润表和现金流量表是时代数,然则三者之间环环相扣,又是慎密联合的。

三张报表慎密联合,表与表之间天然有许多勾稽关系,本日就跟年夜家一路交流一下三张报表有哪些暗藏的勾稽关系。

1暗藏的勾稽关系一:会计恒等式的蜕变

起首我们在从新熟悉一下资产欠债表,资产欠债表是期末数,显示在某个时点,企业的股东投入的钱和假贷的钱酿成了哪些资产。

好比下图是贵州茅台截止2019岁尾简略单纯的资产欠债表。

经由过程这张资产欠债表,我们看看到贵州茅台的股东投入的实收资源12.56亿元,假设资源公积金全体为利润计提,那么贵州茅台股东投入的12.56亿元发明了1347.54亿元的净资产,合计归母净资产1360.10亿元。

欠债起源合计411.66亿元,此中137亿预收账款是占用下游的资金,15.14亿元应付账款是占用上游的资金,此外还有少数股东投入的58.66亿元。

这些投入的资金合计1830.42亿元,主要以金融资产(理产业品)、泉币资金、固定资产、无形资产的情势存在。

上述资产欠债表展现了一个会计恒等式:资产=欠债+所有者权柄。那么若何引入利润表呢。

我们都知道利润表的终极成果便是净利润,那么这个净利润的去向便是资产欠债表中的所有者权柄了。

以是我们又获得了另一个会计恒等式:

期末资产=期末欠债+期初所有者权柄+本期净利润-今年度现实分红

再以茅台为例,2019年期末资产1830.42亿元,期末欠债411.66亿元,期初净资产1174.08亿元,2019年实现归母净利润412.6亿元,昔时分红182.64亿元,该分红是2018年实现净利润于2019年的分红金额。

由此我们验证一下:411.66+1174.08+412.06-182.64=1815.16亿元,在斟酌少数股东权柄增长12.96亿元和未分派利润期初调整增长2.06亿元,刚好即是1830亿元。

是以会计恒等式蜕变为:

期末资产=期末欠债+期初所有者权柄+本期净利润-今年度现实分红

这个公式的最年夜作用便是解释了财政造假的根本原理。

假如上市公司虚增利润,那么体如今恒等式里,要么是虚减欠债,要么是虚增资产,因为虚减欠债比拟艰苦,是以虚增资产是财政造假最常见的手腕。泉币资金、应收账款、存货、在建工程、固定资产等等都可所以虚增的工具。

2暗藏的勾稽关系二:泉币资金与利钱收入

上市公司泉币资金被占用成了现在A股异常广泛的问题,那么若何辨认呢,这里就必要使用一个暗藏的勾稽关系了:

利润表的利钱收入=资产欠债表的泉币资金均匀余额*泉币资金收益率

由此我们得出:

泉币资金收益率=利钱收入/泉币资金均匀余额

这个收益率假如过低,且没有合懂得释的话,那么上市公司的泉币资金年夜概率被占用了。

好比康美药业,历久的存贷双高,截止2018年半年报,公司泉币资金余额为399亿元,同时有息欠债(包含短期乞贷、历久乞贷、应付债券、其他欠债等)高达347亿元,占净资产的比例分离为119%和104%。

并且拉长周期看,康美药业的存贷双高并非一日形成的,从2010年开端,其泉币资金和有息欠债余额分离为28亿、28亿,占净资产的比例均为56%,占比一起上涨,尤其是近四年,一步一个台阶,公司的资产欠债表上除了现金便是有息欠债,像一对孪生兄弟,很故意思。

康美药业呢,整顿了康美药业的利钱收入和泉币资金余额,计算出泉币资金收益率,如下图。

可以看到康美药业的泉币资金收益率在0.63%-1.45%之间,近三年约0.8%邻近,远低于七天关照存款利率,是以使用此办法测算,康美药业泉币资金的真实性异常可疑。

当然这里还可以经由过程利钱用度/有息欠债均匀余额计算公司的融资本钱。好比康美药业的利钱支出高达5%以上,2012年-2014年更是高达7%左右。

以是,从财政治理的角度没有人可以或许合懂得释:康美药业为什么要用5%以上的利钱支出率乞贷347亿元,而收益率只有0.8%左右,岂非银行是康美药业年夜股东开的,为了给银行付出利钱。

(以上康美药业内容摘自初善君2018年10月宣布的《康美药业毕竟有没有谎言》)

是以经由过程财政用度中利钱支出和利钱收入的测算,可以计算公司泉币资金的真实性和融资本钱,必要注意的话,地产公司存在年夜量的资源化利钱支出环境,测算的融资本钱误差较年夜。

3暗藏的勾稽关系三:为什么上市公司喜欢做年夜在建工程、商誉和开发支出

对付资产欠债表中的历久资产来说,每每经由过程折旧摊销的情势进入利润表。

对付固定资产来说,假如是临盆线的,每每经由过程计提折旧计入存货,然后再计入业务本钱,假如是治理性子的,便是经由过程折旧计入治理用度。对付无形资产来说也一样。

当然也有一些历久资产不计提折旧、摊销。

在建工程科目,在建工程都是没到达临盆前提的在建资产,是以没有转为无形资产或者固定资产,无需计提折旧。

公允代价计量的投资性房地产科目,依据准则的划定,出租的房地产可以使用投资性房地产核算,后续计量如果使用公允代价核算,就无须计提折旧。那么这些资产只发明收入,无需承担本钱,那么使用本钱模式天然比公允代价模式要守旧的。

投资性房地产余额高达541亿的万科,使用的便是本钱模式。万科表现本团体将持有的为赚取房钱或资源增值,或两者兼有的房地产(包含正在建造或开发进程中未来用于出租的建筑物)划分为投资性房地产。

公司采纳本钱模式计量投资性房地产,将投资性房地产的本钱扣除预计净残值(残值率0-7%)和累计减值预备后在使用寿命内(20年-70年)按年限均匀法计提折旧或进行摊销。

从万科2018年年报可知,公司投资性房地产岁首年月账面代价288亿,岁终到达了541亿,年内出租的房地产年夜幅增长。同时,昔时计提折旧10亿元。

跟本钱模式纷歧样,公允代价模式纰谬投资性房地产计提折旧或进行摊销,该当以资产欠债表日投资性房地产的公允代价为根基调整其账面代价,公允代价与原账面代价之间的差额计入当期损益(公允代价更改损益)。

这里就有异常年夜的利润调节空间了,一是投资性房地产不消折旧,也就意味着房钱收入没有折旧本钱,二是房地产的市场价可以把持,可以工资调节公允代价更改损益。

好比美凯龙,下图是2013年至今,公司采纳公允代价模式计量投资性房地产后,投资性房地产每年都能带来20亿左右的公允代价收益,最高的时刻占业务利润的比例靠近一半,利润虚胖显著。

又好比新城控股。截至2018年12月31日,公司投资性房地产余额为407.58亿元,占总资产的比例为12.34%,同时2015年至2017年,公允代价更改损益为8.15亿、5.94亿和9.11亿,可谓为新城控股的高净利率进献了汗马功绩。

2018年新城控股的投资性房地产公允代价更改收益为28.09亿元,同比增加209.02%,占归母净利润的26.78%。

开发支出科目,该科目为研发支出的中央科目,企业现实产生的研发支出可以资源化,可以用度化,有些企业先经由过程开发支出来计量,如许就可以推迟资源化后计提折旧的光阴。

商誉科目,依据如今准则的划定,商誉只必要进行减值测试,是以这块资产固然带来了年夜量的收益,然则并没有计入利润表摊销本钱,也便是会虚胖。是以,当有传言商誉要按年摊销的时刻,许多商誉余额高的公司直接吓得跌停。

以上这些科目余额比拟年夜的企业,每每可能存在利润造假的嫌疑。是以企业把支出计入这些资产项目后,无需在利润表中体现了。

这也是为什么许多企业喜欢研发支出资源化、在建工程推迟转固、投资性房地产公允代价计量的缘故原由之一,由于没有折旧,这些资产可以带来收益,却不消计入利润表的本钱用度,利润会分外悦目。

4暗藏的勾稽关系四:泉币资金与现金流量表

假如单纯的看资产欠债表和现金流量表,一个常见的勾稽关系是现金流量表的终极成果“现金及现金等价物净增长额”一样平常与资产欠债表“泉币资金”岁终数岁首年月数之差相等。

同时“期初现金及现金等价物余额”、“期末现金及现金等价物余额”就分离即是资产欠债表中的“泉币资金”的岁首年月余额、期末余额。

然而跟着会计的成长和演化,这个等式可能也是不成立的。

好比片仔癀2019年现金流量表显示,本期“现金及现金等价物净增长额”为-4.02亿元,“期初现金及现金等价物余额”为21.72亿元,“期末现金及现金等价物余额”为17.70亿元。

然则其资产欠债表显示,期初泉币资金27.87亿元,期末泉币资金42.63亿元。

这意味着期末泉币资金42.63亿元与现金流量表的17.70亿元相差24.93亿元,片仔癀造假了。

纵然造假了,这么显著的差错也不该该犯。

于是查询泉币资金的附注发现,片仔癀的治理层以为有才能和意图持有至到期的按期存款及计提利钱、诉讼保全冻结按期存款以及其他泉币资金中信誉证保证金及单子保证金存款等在现金流量表中不作为现金及现金等价物反映,这些泉币资金合计金额刚好是24.93亿元。

当然,缘故原由我们都能找到,只是好奇,这块资金在现金流量表中去哪了。理论上应该在投资现金流里,惋惜也没找到。

当然,绝年夜多半公司里,这个等式依然是成立的。

5暗藏的勾稽关系五:内涵逻辑的自洽

当我们看一家公司的三张报表时,必定要注意报表之间数据的逻辑自洽。

初善君之前在文章中也说过,有些制作业企业出现出“存货周转率逐年降落,毛利率却逐年上升”的情形,这便是一个典型的逻辑不克不及自洽。

存货周转率降落意味着公司产物贩卖遇到问题了,然则公司不仅没有贬价匆匆销,毛利率反而上升了。A股比拟典型的例子便是扇贝游来游去的獐子岛,存货越来越年夜,周转率降落,末了只能减值。

当然一些花费品也能出现相似的逻辑,缘故原由是产物提价、同时新增品类。产物提价导致毛利率上升,新增品类导致周转率下滑,海天味业的2019年年报就出现如斯的特色。

除了内部数据相互要勾稽之外,实在如今的数据根本上都能做到内部匹配,我们还必要存眷外部匹配。

公司的财政信息要与行业匹配,假如没有行业的数据,也要与行业内的主要公司匹配。好比某年的业务收入和净利润的增加率,好比盈利才能指标,同时还必要联合财产链阐发,上下游是否完全竞争照样寡头垄断等等。

如许的例子太多了,不再深刻解释。

总之,经由过程对暗藏勾稽关系的进修,我们可以发现公司财政更多的小机密,有助于我们更深地相识公司财政环境。

材料起源:颖斌数豆、首席执行官

编纂:二十重楼

媒体互助:010-88379072

声明:本文所用素材部门起源于收集,如涉及版权问题,请实时与我们接洽。

财政治理研讨